Thuế 1,5%: Startup rảnh tay ngay

Ngày đăng: 03/04/2026 - Tác giả: Nguyễn Thị Lý

Với các nhà sáng lập Startup, thời gian là tài sản quý giá nhất. Thay vì phải "vật lộn" với hàng núi hóa đơn chứng từ hay lo âu về rủi ro quyết toán thuế, Luật Thuế TNDN 2025 đã mở ra một cánh cửa giúp doanh nghiệp dịch vụ vừa tuân thủ đúng pháp luật, vừa tối ưu hóa dòng tiền một cách cực kỳ đơn giản.

Đó chính là: Phương pháp nộp thuế TNDN theo tỷ lệ % trên doanh thu.

1. "Tấm thẻ thông hành" dành riêng cho doanh nghiệp nhỏ

Theo Khoản 4 Điều 12 Nghị định 320/2025/NĐ-CP, phương pháp này dành cho các doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

Điểm đặc biệt của quy định này là giúp tháo gỡ nút thắt về sổ sách. Phương pháp này được thiết kế để áp dụng khi doanh nghiệp kiểm soát được dòng tiền doanh thu nhưng thiếu hệ thống hóa đơn, chứng từ để bóc tách chính xác chi phí và lợi nhuận thực tế. Đây chính là "cứu cánh" cho các Startup dịch vụ - nơi mà chi phí chủ yếu là chất xám và nhân công, vốn rất khó để có đầy đủ hóa đơn đầu vào "đẹp" theo đúng chuẩn mực kế toán truyền thống.

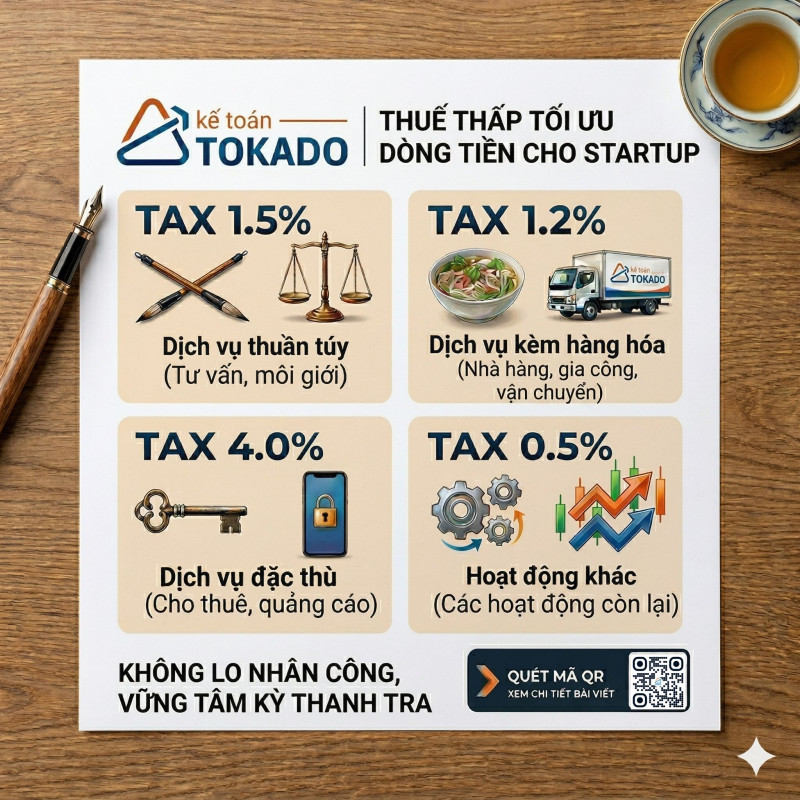

2. Chi tiết biểu thuế suất TNDN cho lĩnh vực dịch vụ

Tùy vào loại hình dịch vụ cụ thể, doanh nghiệp sẽ áp dụng các mức thuế suất ưu việt như sau:

| Nhóm hoạt động dịch vụ | Thuế suất | Ví dụ thực tế điển hình |

| Dịch vụ thuần túy | 1,5% | Tư vấn, thiết kế, đo đạc, môi giới, vệ sinh công nghiệp. |

| Dịch vụ kèm hàng hóa | 1,2% | Nhà hàng (F&B), sửa chữa (có vật tư), vận tải, gia công. |

| Dịch vụ đặc thù | 4,0% | Cho thuê tài sản (nhà/xe), quảng cáo/nội dung số, đại lý. |

| Hoạt động khác | 0,5% | Các dịch vụ chưa được phân loại cụ thể ở trên. |

3. Ưu điểm vượt trội: Tại sao Startup nên chọn ngay phương pháp này?

a. Giải quyết triệt để "nỗi đau" chi phí nhân công

Thông thường, để đưa chi phí nhân công thuê ngoài vào làm chi phí hợp lý nhằm giảm thuế TNDN (theo phương pháp 15% lợi nhuận), chủ doanh nghiệp thường phải bỏ tiền túi nộp thay 10% thuế TNCN cho người lao động để lấy chứng từ.

-

Với phương pháp mới: Bạn chỉ cần nộp duy nhất 1,5% trên doanh thu. Bạn không còn áp lực phải "gánh" thêm 10% thuế TNCN cho lao động thời vụ chỉ để làm dày chi phí đầu vào.

b. An toàn tuyệt đối trước các kỳ thanh tra

Khi nộp thuế theo tỷ lệ %, doanh thu là căn cứ duy nhất. Cơ quan thuế sẽ không kiểm tra chi phí đầu vào, giúp loại bỏ hoàn toàn rủi ro bị xuất toán chi phí do hóa đơn không hợp lệ hay hợp đồng thiếu chặt chẽ – điều mà các Startup thường xuyên mắc phải trong giai đoạn đầu khởi nghiệp.

c. Tối ưu nguồn lực quản trị cùng TOKADO

Thay vì duy trì bộ máy kế toán cồng kềnh hay đối mặt với rủi ro thiếu ổn định từ nhân sự bán thời gian, việc đồng hành cùng dịch vụ kế toán trọn gói của TOKADO là giải pháp tối ưu nhất.

Chúng tôi không chỉ giúp bạn theo dõi doanh thu và thực hiện kê khai Mẫu số 04/TNDN một cách chuẩn xác, mà còn đóng vai trò là đội ngũ chuyên gia tư vấn thuế tận tâm. Sự hỗ trợ từ TOKADO giúp doanh nghiệp vận hành tinh gọn, loại bỏ hoàn toàn các nỗi lo về thủ tục hành chính, giúp bạn giải phóng 100% tâm trí để tập trung vào việc bứt phá doanh số.

4. Căn cứ pháp lý và Hiệu lực thi hành

Để doanh nghiệp tự tin áp dụng, đây là các căn cứ pháp lý trọng yếu cần lưu ý:

-

Luật Thuế TNDN số 67/2025/QH15: Có hiệu lực từ ngày 01/10/2025 và áp dụng ngay cho kỳ tính thuế năm 2025.

-

Nghị định 320/2025/NĐ-CP: Quy định chi tiết về các mức thuế suất và điều kiện áp dụng tại Điều 12.

Lời kết cho nhà sáng lập:

Kinh doanh thông minh không chỉ là tăng trưởng doanh thu, mà còn là biết cách bảo vệ lợi nhuận một cách hợp pháp và tinh gọn nhất. Đừng để những con số và hóa đơn làm chậm bước tiến của bạn.

Bạn cần hỗ trợ thủ tục chuyển đổi hoặc muốn tối ưu hóa mô hình thuế cho doanh nghiệp mình? Hãy liên hệ ngay với TOKADO để được đội ngũ chuyên gia đồng hành tận tâm nhất!